台股36,000的台积电依赖症

4 月 16 日台积电 Q1 2026 法说会登场,台股同日创 36,296 点新高。台积电单股对 TAIEX 权重 45%、对 0050 ETF 权重 64.1%——201 万直接股东加 225 万 ETF 受益人,台湾每 5.5 人就有 1 人与台积电绑定。AI CAGR 上修至 54-59%,但 232 关税、毛利率天花板、被动基金正反馈循环三重风险叠加

首次合成约需 20 秒,之后再访即点即听

4 月 14 日,台湾加权指数(TAIEX)收在 36,296 点,创历史新高,单日大涨 838 点。同日,台积电股价同步刷新纪录,对指数贡献约 516 点——占全部涨幅的 61.5%。换言之,当天剩余 900 多只成分股合力贡献的,不到 4 成。

4 月 16 日下午两点,台积电 Q1 2026 法说会登场。董事长魏哲家与财务长黄仁昭将揭晓毛利率指引(市场预期 63-65%)、2 纳米量产进度、以及 Section 232 关税对晶圆代工的潜在冲击。全球资本市场对这场法说会的关注程度,已不亚于一场央行会议。

问题不在台积电是不是好公司。问题在于,一个指数把 45% 的命运交给一只股票时,"好公司"本身就成了系统性风险。

一只股票的指数:权重失衡的算术

台湾证交所最新数据显示,台积电对 TAIEX 的权重为 45.00%。前五大成分股——台积电、台达电(3.23%)、鸿海(2.95%)、联发科(2.71%)、日月光(1.50%)——合计占比 55.39%。台积电一家的权重,超过了第 2 名到第 50 名的总和。

| 股票 | 权重 | 产业 | YTD 涨幅 |

|---|---|---|---|

| 台积电(2330) | 45.00% | 半导体代工 | +28% |

| 台达电(2308) | 3.23% | 电源 / AI 散热 | +18% |

| 鸿海(2317) | 2.95% | 电子代工 | +12% |

| 联发科(2454) | 2.71% | IC 设计 | +15% |

| 日月光(3711) | 1.50% | 封装测试 | +9% |

| 前五合计 | 55.39% |

这个权重放在全球主要指数中看是什么水平?韩国 KOSPI 中三星电子加 SK 海力士合计约 41%,已被韩国交易所视为结构性隐患——2020 年韩交所曾讨论设 30% 单股权重上限,后因担忧触发 12-15 亿美元被动基金强制减仓而搁置。标普 500 中权重最高的苹果不过 7%。由此观之,台积电 45% 的权重,在全球主要市场中不是偏高,而是异常值。

201 万"奈米股东"与被动投资的自我强化

台积电的单股集中度,正在通过两条路径自我强化。

第一条路径是散户的定期定额(Dollar-Cost Averaging, DCA)热潮。截至 2026 年 2 月底,台积电直接股东突破 201 万人,其中持有不到 1,000 股(即不到一张)的"奈米股东"达 155 万人,占全部股东的 77%。持股 5 张以下的散户占比 96%。与此同时,元大台湾 50 ETF(0050)——台湾最大的市值型 ETF——受益人数突破 225 万人,规模逼近 1.2 兆新台币;定期定额户数在 2026 年 3 月达到 98.6 万户,单月净增 14.2 万人,即将突破百万。

| 路径 | 参与人数 | 台积电实际敞口 | 月增速 |

|---|---|---|---|

| 台积电直接持股 | 201 万人 | 100% | +15 万人 / 月 |

| 0050 ETF 受益人 | 225 万人 | 64.1%(0050 中台积电权重) | +14.2 万户 / 月(DCA) |

| 合计隐性敞口人口 | ~420 万人 | 台湾每 5.5 人就有 1 人 |

值得注意的是,0050 中台积电的权重为 64.1%——远高于 TAIEX 的 45%。散户以为自己在"分散投资台湾前 50 大",实际上超过六成的钱流向了同一只股票。新规虽然放宽了被动型 ETF 的单股 30% 上限,但前五大成分股合计不得超过 65%——台积电一家已接近这条线。

第二条路径是被动基金的正反馈循环。台积电上涨 → TAIEX 上涨 → 被动 ETF 追踪指数自动增配 → 台积电权重进一步上升 → 下一轮流入时集中度更高。这个循环在上升段是加速器,在下行段则是放大器。

台积电法说会:54-59% CAGR 的隐含假设

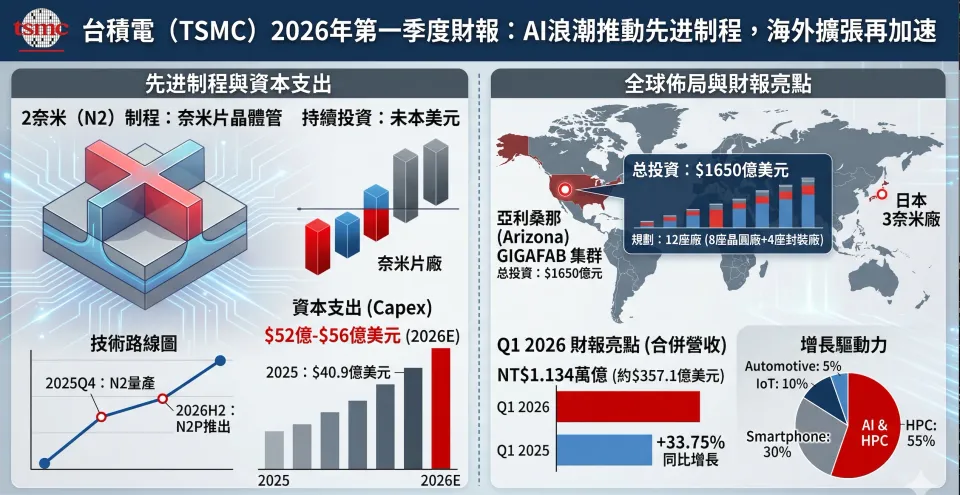

台积电 Q1 2026 合并营收 1.134 兆新台币(约 357 亿美元),同比增长 35.1%,创单季纪录。3 月单月营收 4,151.9 亿新台币,同比增长 45.2%,亦为历史最高。2025 年全年,先进制程(7 纳米及以下)占营收 74%,其中 3 纳米 24%、5 纳米 36%。

更关键的数字是 AI 加速器营收的五年复合增速(CAGR):管理层在 2026 年 1 月法说会上将其从 44-46% 上修至 54-59%,这是 NVIDIA 超越苹果成为台积电第一大客户之后的直接反映——2025 年 NVIDIA 贡献营收 7,269 亿新台币,占比 19%,同比暴增 106%;苹果退居第二,占比 17%。

| 指标 | Q4 2025 实际 | Q1 2026 指引 / 实际 | 市场焦点 |

|---|---|---|---|

| 营收 | ~$337 亿 | $357 亿(+35% YoY) | AI 占比是否过半 |

| 毛利率 | 62.3% | 63-65%(指引) | 是否见顶 |

| 营业利益率 | 54.0% | 54-56%(指引) | 费用控制 |

| AI CAGR | 44-46% | 54-59%(上修) | 可持续性 |

| 第一大客户 | 苹果 | NVIDIA(19%,+106%) | 客户集中度 |

但 54-59% 的 CAGR 隐含了一组前提:Meta、Google、Microsoft、Amazon 2026 年资本开支合计将达到 $595-650 亿美元,较 2025 年大幅增长;CoWoS 先进封装产能持续扩充且无良率瓶颈;亚利桑那厂的成本溢价不会显著侵蚀集团毛利率。亚利桑那厂 2025 年毛利率仅 8%,虽已从 2024 年的亏损(-1,424 亿新台币)转为盈利(+1,614 亿),但与台湾厂的 62% 仍是天壤之别。毛利率指引 63-65% 能否维持到 2028 年——这才是今天法说会最值得听的数字。

韩国:KOSPI 与三星的前车

韩国的经验值得台湾投资者反复咀嚼。2025 年 10 月至 2026 年 2 月,三星电子加 SK 海力士在 KOSPI 中的权重从 27.1% 飙升至 39.9%。韩国 E-Daily 的分析显示,同期剔除半导体后的 KOSPI 涨幅比含半导体的指数低了 31.8 个百分点——换言之,非半导体上市公司在"指数新高"中几乎没有分享到任何收益。瑞银的报告进一步指出,伊朗危机期间杠杆 ETF 推升了 SK 海力士尾盘成交量 60%,说明被动工具在极端行情中会加剧波动而非平抑波动。

台股的情形比 KOSPI 更极端:台积电 45% 的单股权重高于三星 + SK 海力士的合计权重。同时有数据显示,约 65% 的台股上市公司仍在 240 日均线下方——指数创新高的另一面,是广谱市场的实际疲弱。台股 36,000 点不是 1,947 家公司的共同叙事,它本质上是一只股票的叙事。

232 关税与地缘悬崖

Section 232 关税已于 2026 年 1 月 15 日部分生效,第一阶段对 H200、MI325X 等特定 AI 芯片的转口征收 25%,但豁免范围覆盖美国本土数据中心、研发和公共部门用途。第二阶段的覆盖范围——是否将晶圆代工纳入——将在 4 月中旬由商务部回报,不外如是,台积电今天法说会的 Q&A 环节几乎必然被问到这个问题。

若 232 扩大至晶圆代工,台积电面临的不是简单的成本上升,而是一组悖论:短期内台湾产能出口成本增加、利润承压;但中长期美国本土产能受关税保护,亚利桑那厂的战略价值反而上升——前提是良率爬坡和成本控制能在两到三年内闭合缺口。在这个前提兑现之前,市场会先看到利润侵蚀,后看到战略收益。

地缘风险的另一面是资本结构。台积电外资持股比例为 72.11%——全球主要半导体公司中最高。这意味着一旦台海局势出现非线性冲击,外资的机构性抛售会通过 45% 的指数权重传导至整个 TAIEX,形成"抛售台积电 = 做空台湾"的等式。

对投资者的含义:配置台股就是押注台积电

锐报的观察是:问题不在台积电的基本面——Q1 营收 +35%、AI CAGR 上修、毛利率维持高位,这些都是事实。问题在于,通过 TAIEX 指数基金配置台股的投资者,实际上在进行一笔高度集中的单股押注,而多数人对此并不自知。

集中度的传导有三层。第一层是直接持有:买 TAIEX 基金 = 45% 买台积电。第二层是间接持有:全球 MSCI 新兴市场指数中台湾权重约 17-18%,其中台积电又占近半——一个配置 MSCI EM 的全球养老基金,可能并不清楚自己的有效台积电敞口有多大。第三层是社会敞口:201 万直接股东加 225 万 0050 受益人,台湾每 5.5 人就有 1 人的财富与台积电绑定——这不再只是市场结构问题,而是社会稳定性问题。

什么时候该重新审视这个判断

以上分析的前提并非不可动摇。台积电的 AI 营收增速是整条逻辑链的第一个支点——Q1 同比 +35%,法说会上修 CAGR 至 54-59%。若 Q2 法说会(2026 年 7 月)披露单季增速跌破 20%,"卖铲人"的需求假设就需要重新校准,54-59% 的五年复合增长率将从预期变成疑问。

第二个值得监测的数据来自集保月报:0050 定期定额户数目前以每月 +14.2 万户的速度增长,逼近百万大关。这股资金流入是被动反馈循环的燃料。一旦连续两个月出现净减少,意味着散户对"买台积电 = 买台湾未来"这套叙事的信心已经松动——上升段的加速器开始转向下行段的放大器。

还有一个不需要等季报的实时信号:台积电单日跌幅超过 5% 时,TAIEX 的理论跌幅应为 2.25%(= 5% × 45%)。若实际跌幅触及 3.5% 以上——倍数超过 1.55×——那就说明被动基金的程序化减仓和散户恐慌性卖出正在放大指数的日内波动,集中度风险已不再停留在电子表格里。

台积电是这个时代最重要的公司之一,但一个把 45% 的命运交给一只股票的指数,已经不是在衡量一个市场——它在衡量一家企业。

读到这里,说明你关注真正重要的事

锐报每周深度分析直送邮箱——财经、地缘、科技,穿透表象。零广告,零废话。